您的当前位置:首页 > 焦点 > 腾讯重仓的医药公司,刚刚上市了 正文

时间:2026-07-18 05:24:47 来源:网络整理 编辑:焦点

文丨医线Insight,作者 | 张小漫过去几年,资本市场的聚光灯几乎全部聚焦于肿瘤ADC、GLP-1减肥药等热门赛道。然而,在红海之外,一家专注于慢性肾脏病CKD)的生物制药企业悄然崛起。该企业不仅

文丨医线Insight,腾讯作者 | 张小漫

过去几年,重仓资本市场的司刚市聚光灯几乎全部聚焦于肿瘤ADC、GLP-1减肥药等热门赛道。刚上

然而,腾讯在红海之外,重仓一家专注于慢性肾脏病(CKD)的司刚市生物制药企业悄然崛起。该企业不仅汇聚了腾讯、刚上礼来亚洲、腾讯正心谷等顶级机构,重仓更在刚刚完成IPO,司刚市发行价定为22.6港元/股,刚上全球发售5675.54万股H股,腾讯开盘即大涨85.84%。重仓截至发稿,司刚市其市值已逼近150亿港元。

它就是——礼邦医药(江苏)股份有限公司(简称“礼邦医药”)。

根据招股书,礼邦医药总部位于扬州。截至最后实际可行日期,其临床及临床前产品组合包括一款核心产品AP301,以及六款其他候选药物:一款临床后期候选产品(AP306)、一款临床前期候选药物(AP303),以及四款临床前候选药物(AP308、AP304、AP305和AP307)。

图片来源:招股书

其中,核心产品AP301于2021年从Vidasym获得全部全球权利,已被中国列为一类新药。

财务数据显示,2024年及2025年,礼邦医药营收分别为653万元、3056万元;毛利分别为238.5万元、1344.6万元;年内亏损分别为3.35亿元、7.52亿元;经调整净亏损分别为2.86亿元、3.81亿元。

数据来源:招股书

在商业化尚未全面展开之际,顶级资本为何愿意押注一家聚焦慢病领域的Biotech并长期陪跑?敲钟之后,礼邦医药如何将实验室中的“同类最优”数据,转化为医院药房中患者与支付端认可的产品?

本文将对此进行深度拆解。

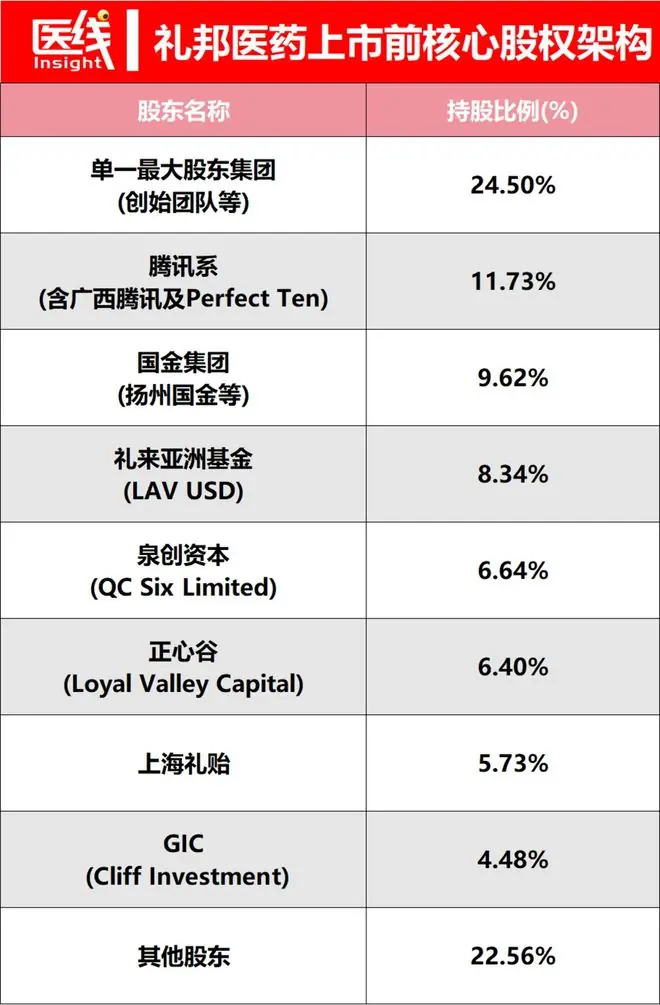

审视礼邦医药的股权架构,实则是一部顶级资本的长期陪跑史。

资本阵容方面,招股书显示,上市前腾讯系通过广西腾讯及Perfect Ten持有11.73%,为公司第一大外部机构股东;礼来亚洲基金持股8.34%,正心谷持股6.40%,GIC旗下Cliff Investment持股4.48%。

融资历程方面,自2018年5月完成天使轮融资(投后估值600万美元)起,礼邦医药共经历8轮融资,累计融资约20亿元人民币。至2025年10月,公司估值升至37.79亿元人民币,每股成本13.35元。

数据来源:招股书

然而,估值曲线背后,曾是一张承压的资产负债表。

2024年底,礼邦医药流动负债净额高达15.55亿元,净负债13.41亿元;至2025年底,净资产转为5.03亿元。这一转变并非源于经营业绩反转,而是历史融资条款调整的结果。

此前,因对赌协议背负的普通股赎回负债,在2025年9月交表前夕,投资人同意不可撤销地终止一般赎回权,19.76亿元赎回负债被终止并计入其他储备。此举解决了上市前最尖锐的资本结构问题。

与此同时,尽管Pre-IPO投资者合计持股72.76%,创始团队仍掌握控制权。创始人夏国尧博士与田劲医生,通过Aleyuan等持股平台、扬州礼悦和上海沅悦等员工激励平台,并借助《一致行动人协议》,以24.50%的单一最大股东集团身份掌控公司基本盘。

数据来源:招股书

上市前的内部激励也在财报中留下痕迹。2025年,行政开支从2024年的6211万元增至2.51亿元,主要归因于股份支付薪酬增加。当年全公司确认2.61亿元以股份为基础的付款,大幅推高期间费用。

若剔除普通股赎回负债利息、非现金期权费用及上市开支,礼邦医药2025年经调整净亏损为3.81亿元。这是一家Biotech为下一阶段商业化配置人才与激励所付出的当期成本。

在资本助力与股权调整背景下,礼邦医药顺利推进IPO。但核心问题在于:资本真正押注的是什么?

答案并非拥挤的抗肿瘤赛道,而是被长期低估的细分领域——慢性肾病(CKD)。这一选择基于对患者规模、需求刚性及治疗缺口的判断。

CKD被称为“沉默杀手”。据招股书,2025年全球CKD患者达8.02亿人,中国达1.238亿人;其中5%–10%的患者将在5年内进展为终末期肾病(ESRD),绝大多数需终身透析。

透析患者常面临高磷血症并发症,血磷升高易引发心血管死亡。然而,中国透析患者中76%血磷未达标,显著高于美国的52%。

临床痛点具体且严峻:

* 司维拉姆:患者每日需吞服8至12粒大药片。

* 碳酸镧:虽片数少,但必须咀嚼服用。

* 副作用:均伴随腹泻、便秘等胃肠道反应,长期依从性受限。

这种“刚性需求”与“未满足的依从性缺口”之间的反差,构成了资本下注的核心逻辑。

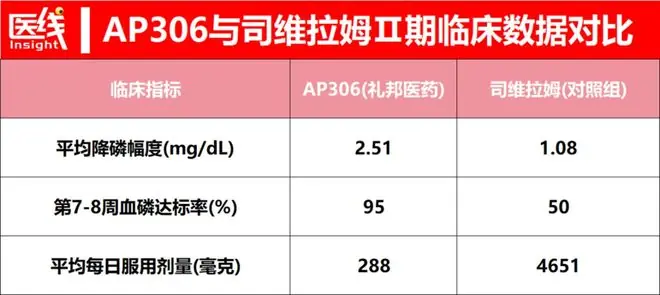

针对此痛点,礼邦医药推出两款核心产品:

数据来源:招股书

数据来源:招股书

如何化解“左右手互搏”风险?

招股书明确了商业化分层策略:

* AP301:基于物理化学结合,主打高性价比大众市场,作为基础治疗方案。

* AP306:作为主动转运抑制剂,减轻服药负担并提供更深疗效,战略性针对难治性高磷血症或对价格敏感度较低的群体。

通过差异化市场准入与定价,两款产品形成协同。顶级机构押注的逻辑在于:在垂直且刚需的透析并发症领域,若能打造一线、同类最优方案,终身用药患者将带来更稳定的现金流预期。

目前,礼邦医药的营收主要依赖一款代销药。

2024年和2025年,公司营收分别为652.5万元和3055.6万元,全部来自独家代理罗氏(Roche)长效促红素产品“美信罗®”(AP601)。

合规风险:

受限于缺乏GSP资质,礼邦医药无法直接向公立医院销售,100%依赖一家港股上市的国有大型企业作为总经销商。这种“借鸡生蛋”模式虽带来即时收入,却导致极高的单一大客户集中与交易对手风险。若经销商终止合作,短期现金流将受冲击。

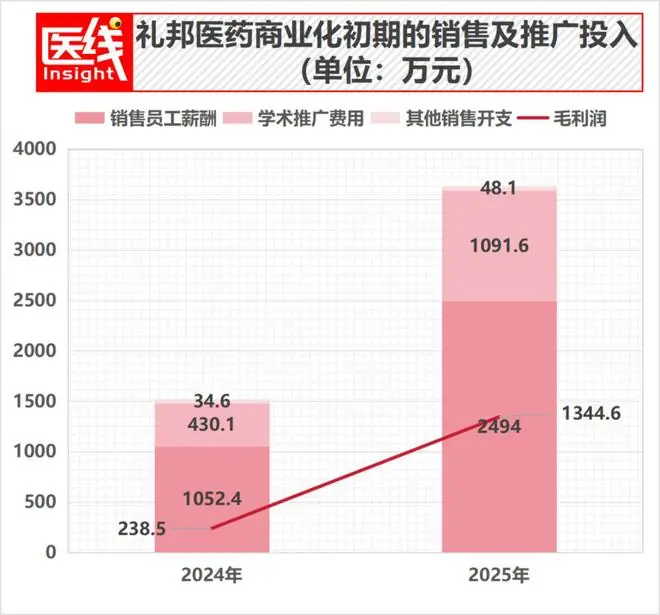

投入战:

商业化转型首先是一场投入战。2025年,毛利1345万元,销售开支却达3634万元(含学术推广费1092万元)。

数据来源:招股书

现有43人自有销售团队的薪酬及学术会议投入,尚不足以覆盖毛利。为配合AP301商业化,公司计划在未来三年组建150-200人的销售团队,渠道、准入与推广成本将继续侵蚀利润。

定价压力:

受碳酸镧(2023年)和司维拉姆(2024年)纳入集采影响,中国高磷血症市场在2025年萎缩,老药价格大幅压低。AP301预计最快2028年才全面商业化,面临价格敏感患者及医保控费的双重压力。

政策底牌:

招股书透露,AP301预期受惠于《国务院办公厅关于健全药品价格形成机制的若干意见》(国办发〔2026〕9号)中对创新药的支持性定价框架。作为一类新药,AP301在初期有望避开集采降价压力。

能否抓住“创新溢价”窗口期,将临床优势转化为商业胜势,是决定其首战成败的关键。

一边是未实现自我造血的利润表,另一边是持续攀升的研发与商业化投入。在有限资金窗口内,礼邦医药选择了两条路径:制造端重投入,海外研发端做授权腾挪。

重资产壁垒:

在“License-in+外包”盛行的行业中,礼邦医药反而走向重资产。2024年和2025年,资本开支分别为2.31亿元和1.02亿元;截至2025年底,物业、厂房及设备账面净值超5.97亿元,2025年折旧费用3854万元。

原因在于降磷药需大剂量服用,扬州工厂设计年产能超200吨。依赖CDMO代工难以平衡成本与工艺掌控。重资产既是供应链壁垒,也是短期利润包袱。

现金流与研发外包:

2025年,经营活动现金净流出2.88亿元,期末现金及现金等价物3.58亿元。按1.4倍现金消耗率计算,可支配现金并不宽裕。同期研发费用3.73亿元,其中1.60亿元(42.9%)流向外包CRO。

数据来源:招股书

若同时推动AP301和AP306海外多中心临床,资金压力将进一步增大。

海外授权与资产负债表管理:

2025年12月,礼邦医药将AP306在大中华区以外的权利,独家授权给新成立的联营公司R1 Therapeutics(由知名透析服务商及生命科学投资者支持)。

这种“借力打力”的资本运作,让礼邦医药既保留了中国核心市场权益,又锁定了全球化分红的长远经济红利。

腾讯、礼来亚洲和正心谷等机构投入约20亿元,为礼邦医药买到了一张通往港股市场的门票,也押注了中国创新药在慢病垂直领域突围的可能。

但从烧钱的Biotech迈向自我造血的Biopharma,是医药行业最惊险的一跃。

未来12至24个月,AP301的NDA审批进度、产能爬坡中的成本控制,以及核心的医保谈判与定价,将决定这家企业能否穿过商业化的窄门。

礼邦医药的上市并非终点,而是一场商业化硬仗的正式开始。

靠谱大容量TF卡推荐:三星T7,多场景存储优选2026-07-18 04:58

《小偷家族》女星新剧定档!Netflix探秘日本整容内幕,9月17日上线2026-07-18 04:46

一级致癌物却撑起千亿市场:槟榔的灰色生意,为何禁而不止?2026-07-18 04:26

斯基拉:两家英超俱乐部有意穆萨,他的未来去向由阿莫林决定2026-07-18 04:10

黄河流域四川盆地有强降水和对流天气 广东广西有强降水2026-07-18 03:52

运动相机内存卡推荐:三星T9户外影像存储一步到位2026-07-18 03:29

医“声”丨进入三伏天 “冬病夏治”正当时2026-07-18 03:20

菲方南海领土扩张主张不产生任何国际法效力(国际论坛)2026-07-18 02:57

人形机器人最快30分钟下线2026-07-18 02:53

辽河、浑河干流洪水正向下游演进2026-07-18 02:48

AI全自动生成游戏夺冠:开发者零手写代码斩获Vibe Jam 2.5万美元大奖2026-07-18 05:19

从区排6000名到全市4000名!海淀这所学校的“加工能力”有多强?2026-07-18 05:05

经典黑白配:那不是穿搭,是我在明暗之间找到的平衡坐标2026-07-18 04:24

【2026打卡中国】沉浸式探访无人机智造全流程 感受“振翅高飞”的滨州低空经济2026-07-18 04:15

他接受纪律审查和监察调查2026-07-18 04:04

还原蒋方舟论文风波:“新线索”到底是什么?2026-07-18 03:51

她家到底谁是拳王2026-07-18 03:19

豪门梦碎?出事的中超球队竟是辽宁铁人,徐正源的“韩国行”成压垮骆驼的稻草?2026-07-18 03:15

宇树机器人首次操刀活体手术,论文作者独家回应2026-07-18 03:04

霍思燕夺冠扑向杜江拥抱,他下意识后撤半步,肢体藏不住婚姻真相2026-07-18 02:56